【イエテラスの新築コラム】住宅ローンを組む前に必ず読んでください【太田市・桐生市・みどり市・伊勢崎市・足利市で新築住宅をお考えの方へ】

- 2023年12月20日

- 未分類

皆さまこんにちは!

いえとち本舗 群馬東毛店の森田 です。

【太田市・桐生市・みどり市・伊勢崎市・足利市で家づくりをお考えの方へ新築に関するお得な情報を毎回更新!!】

あなたは今、夢のマイホームを手に入れるために、住宅ローンを組もうと考えているかもしれません。

しかし、住宅ローンは、大袈裟かもしれませんが、一生をかけて返済する借金です。

その重さとリスクを十分に理解していないと、後悔することになるかもしれません。

このコラムでは、住宅ローンを組む前に必ず知っておくべき3つのリスクについてお話しします。

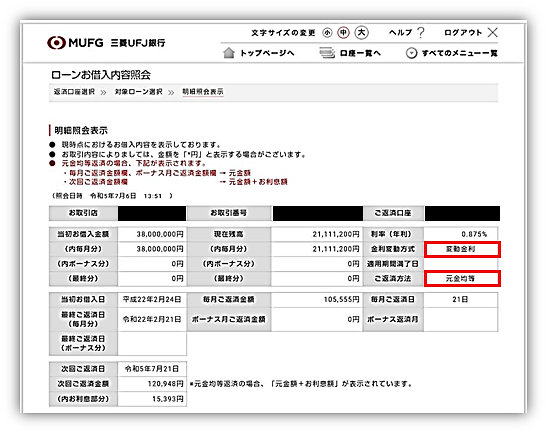

ちなみに、私も約13年前に住宅ローンを組んでおります。

下図は現在返済中のローンの明細です。

完済するのは、令和22年2月21日と書いていますので、17年後となります。

完済時の年齢は67歳になってしまいます。

さすがにその年齢まで働きたくないので、子育てが完了する頃には一括返済をしたいと考えており、そのために、元金均等返済で無駄な利息を払わないで良いようにローンを組んだつもりです。

それでは、住宅ローン返済中の先輩として、また、実務での経験をもとに今回は3つに絞って皆様にリスク回避を考えて頂きたくお話ししたいと思います。

金利上昇リスク

住宅ローンの金利は、固定金利と変動金利の2種類があります。

固定金利:借入時の金利が一定期間(通常は10年から35年)変わらない

変動金利:市場の金利に応じて上下する

どちらがお得かは、借入時の金利水準や将来の金利動向によって異なりますが、一般的には、安定志向の方や金利上昇局面では固定金利が選ばれ、低金利時代は変動金利が選ばれやすくなると言われています。

出典:住宅金融支援機構

しかし、どちらを選んでも、金利上昇リスクはゼロではありません。

固定金利の場合

借入時の金利が高ければ高いほど、将来の金利が下がったときに不利になります。

また、固定期間が終了した後は、再度固定するか変動にするか選択しなければなりませんが、そのときの金利は予測できません。

変動金利の場合

市場の金利が上昇すれば、返済額も増えます。

特に長期的に見ると、日本の金利は歴史的に低い水準にあるため、将来的には上昇する可能性が十分にあると考えられます。

全期間固定を選ぶ方は余分な利息を払う事とはなりますが、将来の金利上昇はそんなに考えなくていいかと思います。

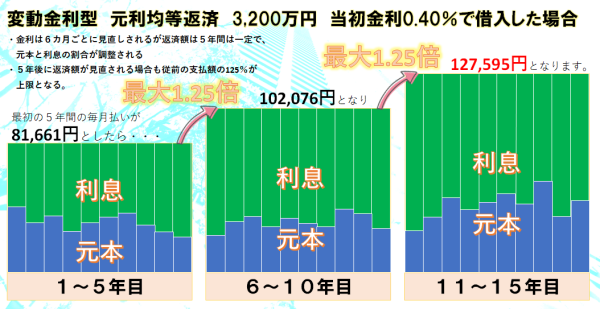

『5年ルール』と『125%ルール』

そこで、結構勘違いされている方が多い、変動金利型の『5年ルール』と『125%ルール』について、実例をご紹介しながら触れておきたいと思います。

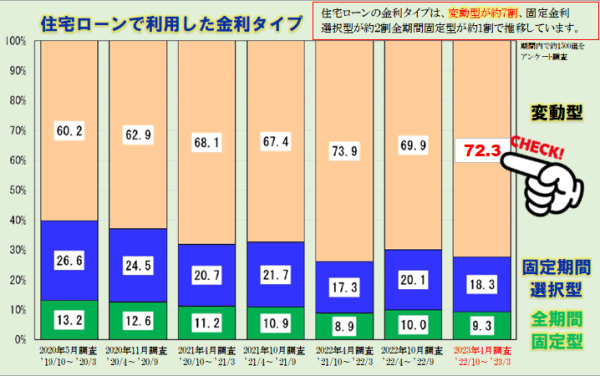

新居建築や建売分譲住宅、中古戸建、中古マンションを購入される方の実に7割の方が『変動金利型』を選ばれています。

今のところは、正解と言って良いと思いますが、将来の好景気・不景気や金利の変動はなかなか予想がつきません。

おそらく、住宅メーカーの営業の方も、不動産仲介の営業の方も、住宅ローンの銀行担当者もこの辺りはサラッと流している事が多いと思いますが、上図のように変動金利型の『5年ルール』と『125%ルール』を分かりやすく図にしてみました。

勘違いが起こりやすいのは・・・

- 最初の返済額(図の81,661円)から125%(1.25倍)までしか上がらないと思っている

- 5年間は利息と元本も一定と思っている(半年〔一般的に4月と10月〕ごとに見直しされ内訳が変わります)

- 金利は上がらないと思っている(今が低水準であって将来は分かりません)

などが挙げられます。

図で見られるような極端な金利上昇はおそらく起こらないと思いますが、頭には入れておいて頂きたいです。

ちなみに、

6~10年目の金利は約2%位です。

11~15年目の金利は約4%位です。

なぜ「約」や「位」を付けるかと言うと、図にあるように半年ごとに金利が上昇・下降を繰り返した場合、返済額は一定ですが、

金利が上昇した場合、元本(図の青色の部分)の返済が減り、利息(図の緑色の部分)が増えます。

逆に金利が下がれば、元本の返済が増え、利息が減ります。

よって、6年目・11年目を迎える時の元本金額が変わっていますので、返済額に変動が生じます(上限は超えませんが・・・)。

正しく理解を深めて頂いたとしても、金利上昇リスクを完全に回避する方法はありません。

しかし、軽減する方法はあります。

金利上昇リスクを軽減する方法

一般論になりますが、例えば、借入額を抑えることです。

借入額が少なければ、金利が上昇しても返済額の増加分は小さくなります。

また、返済期間を短くすることです。

返済期間が短ければ、金利変動の影響を受ける期間も短くなります。

さらに、余裕資金を積み立てておくことです。

余裕資金があれば、金利上昇時に追加で返済することで、借入残高を減らすことができます。

離婚リスク

住宅ローンを組むときには、配偶者と共同で借りることもあると思います。

しかし、結婚生活は必ずうまくいくとは限りません。

離婚することになった場合、住宅ローンはどうなるのでしょうか?

これから新居を建てたり、購入したりする幸せな皆様に、この話をするのは、大変失礼な事とは思いますが、あくまでも『リスク』の話であり、離婚事体に言及したいわけではありません。

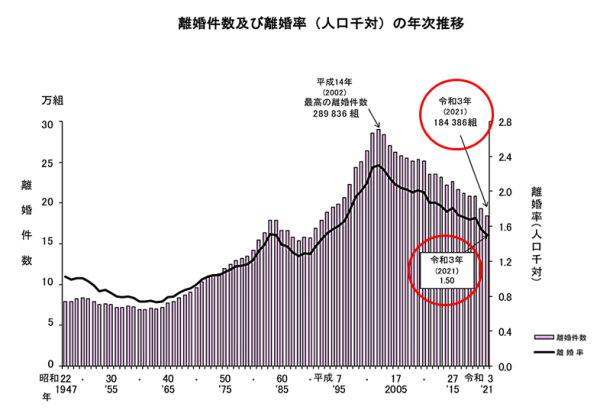

人口動態統計月報年計(概数)の概況

厚生労働省が公表している直近のデータ(令和3年)によりますと、

婚姻件数は50万1116組で、前年の52万5507組より2万4391組減少し、

婚姻率(人口千対)は4.1で、前年の4.3より低下しているとあります。

離婚件数は18万4386組で、前年の19万3253組より8867組減少し、

離婚率(人口千対)は1.50で、前年の1.57より低下しているとされています。

この数字を見て、皆さんどう思われました?

意外と少ないと思った方は少数派ではないでしょうか。

巷ではよく『3組に1組の割合で離婚している』なんて言い方をしていますが、その計算は統計学的に言うと正しくありません。

離婚件数を婚姻件数で単純に割って3組に1組、今回のデータで言うと、離婚件数18万4386組を婚姻件数50万1116組で割って出てくる数字36.7%を離婚発生率としているかと思いますが、

少し違うと思います。

平成○○年に婚姻届を出した夫婦が何組離婚をしたかというデータはありません。

長いスパンでデータを取って行けば、ある程度数字は近くなって、本当に『3組に1組の割合で離婚している』となるかもしれませんが、正確には分からないと言うのが正しいと思います。

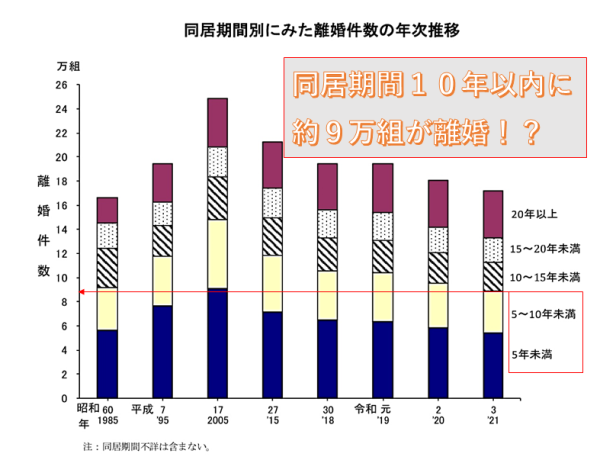

同居期間別にみた離婚件数の年次推移

しかしながら、上図のデータを見ると、全離婚件数のうち約半数が10年未満で離婚した件数となっており、約9万組が同居10年未満に離婚をしているというデータがあります。

私もちょうど結婚して10年目に家を買いました。

どちらかと言うと『遅め』であったと思いますが、早い方では、結婚即新居という方もいらっしゃると思います。

何とも恐ろしいデータであります。

少し話しが脱線しましたが、住宅ローンにおける離婚リスクについてまとめていきたいと思います。

夫婦共有で住宅を購入した際のリスク

夫婦ともに融資を受けた場合や配偶者を保証人とした場合、その住宅ローンは、原則として共同借入者である配偶者も連帯保証人として責任を負います。

つまり、離婚しても、住宅ローンの返済義務は残ります。

離婚協議で、住宅ローンの返済負担をどちらかに一方的に負わせることはできません。

もし、返済負担者が返済を滞納した場合、金融機関はもう一方の配偶者にも返済を求めることができます。

また、住宅ローンの連帯保証人を解除することは、金融機関の同意がなければできません。

金融機関は、返済能力が低下することを嫌うため、連帯保証人の解除には消極的です。

離婚後のリスクを軽減する方法

①出来るだけ単独名義で購入すること(ローンにおいて、保証人にも配偶者を入れない)

②購入にあたり一部現金を出して名義が少しある場合は、その分を離婚時に清算する話を最初からしておく

③ローン契約者が新居を出て、そのままもう一方が住み続ける事はやめた方がよい

①のケースは、単独名義なので、住み続ける事も、売却する事も決めやすいです。

但し、財産としての購入した住まいの価値で揉めるかもしれませんが、リスクは少なくすることが出来ます。

②のケースは、例えば、奥様が500万円現金を出していた場合、そのお金を返す事で、単純に奥様の名義を抜いて、ご主人の単独名義とすると事前に決めておくことです。

③のケースは、過去に何回も悲惨なケースを見ておりますので、敢えて書きますが、『ローンの支払いは僕が続けていくから、そのまま家に住み続けて』と言われ、奥様とお子様がそのまま住んでいるケースでの悲劇です。

次章で説明する就労不能リスクが絡んできます。

ローン契約者であるご主人が、ずっと健康で、会社も健全で、働き続けていけるとは限りません。

事故や病気に見舞われるかもしれません。

ある日突然勤めていた会社が倒産する事もあるかもしれません。

前述の通り、悲惨なケースとして、ご主人が返済不能となり、住み続けて良いよと言われて住んでいた奥様とお子様が、ある日、出ていかないといけない事が発生する。

このケース、実は、わたし自身数件やっています。

いわゆる『任意売却案件』で金融機関より頼まれて、売却をさせて頂きました。

話し合いの場に、わたしも同席して、売却をする事になったと伝える辛さ・・・

もうあまり経験したくありません。

改めて、まとめさせてもらうと、離婚後のリスクを完全に回避する方法はありませんが、軽減する方法はあります。

例えば、住宅ローンの契約時に、離婚時の住宅ローンの処理について配偶者と事前に話し合っておくことです。

離婚時には、住宅を売却して住宅ローンを完済するか、住宅をどちらかに譲渡して住宅ローンの返済負担を分担するかなど、複数の選択肢があります。

それぞれのメリットとデメリットを理解しておき、離婚時にトラブルにならないようにしておくことが大切です。

就労不能リスク

住宅ローンを組むときには、将来の収入が安定しているという前提で計画します。

しかし、病気やケガなどで就労不能になった場合、収入が減少したり途絶えたりする可能性があります。

その場合、住宅ローンの返済が困難になることも考えられます。

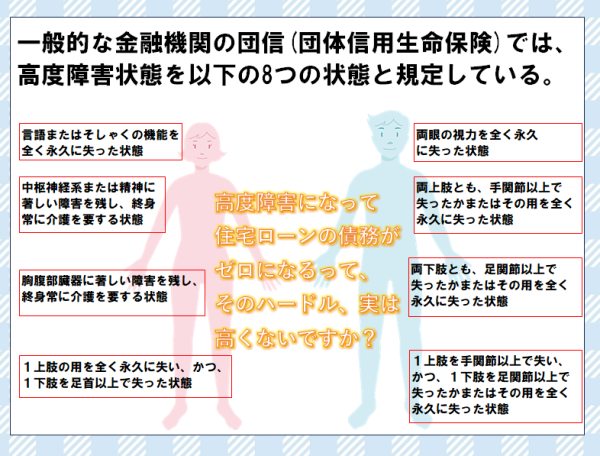

ひとつの安全弁として、団体信用生命保険があり、ローン契約者は、これに加入する事となります。

死亡および高度障害状態となったとき、保険金が下りて、残された家族が買った家に住み続ける事が出来るとありますが、『高度障害状態』のハードルはなかなか高いです。

例えば、両眼の視力を全く永久に失った状態、矯正視力で0.02以下の状態とありますが、そもそも片目だけでも視力を失えば、業種にも寄りますが、就労は困難となります。

※細かい規定は、検討をしている金融機関より団体信用生命保険の適用についてご確認ください。

※住宅金融支援機構のフラット35については、新機構団信になって、死亡と身体障害者(1級・2級)である身体障害者手帳の交付で保険金の支払いが受けられるようになりました。

また、健康上の問題だけではありません。

お勤め先が突然倒産・破綻することもあるかもしれません。

私は、平成8年(1996年)に社会人となりましたが、当時、金融や商社などが、大卒の就職先の花形でありました。

お若い方は、ご存じないかもしれませんが、1997年11月、日本の証券業界で四大証券会社の一つとされていた「山一證券」が破綻しました。

大学の同期やひとつ下の後輩も同社に入社しており、当時は度肝を抜かれた記憶があります。

同期で言えば『社会人2年目』、後輩で言えば『新卒』での破綻で、まさか???という気持ちであったと思います。

いくら大手企業と言っても、不祥事や不正が明るみに出ると、社会的信用を失い、経営が大きく傾きます。

可哀そうなのは、不正などに関与していない一般の社員の方々も会社に居られなくなってしまうという事です。

就労不能リスクを軽減する方法

●ローンを組んだからといって、現在入っている生命保険を容易に解約しない(保障面を考慮)

●ボーナス払いは出来るだけやらない(賞与は業績連動としている企業が多く、業績悪化でゼロになる事も)

●自分の身体を過信しない(昨今は予防医療も優れています。病気になった後の事だけを考えるのではなく、病気にならない様に予防をしましょう。)

前章までの2つのリスクと同様に、就労不能リスクを回避する方法はありませんが、軽減する方法はあります。

例えば、住宅ローンの契約時に、就労不能保険や生命保険などを付帯することです。

これらの保険は、就労不能や死亡などの事故が発生した場合に、住宅ローンの残高や一部を支払ってくれるサービスです。

これらの保険は、追加料金がかかりますが、就労不能リスクを軽減する効果があります(金融機関によります)。

また、余裕資金を積み立てておくことです。

余裕資金があれば、収入が減少したり途絶えたりしても、一時的に住宅ローンの返済を継続することができます。

以上、住宅ローンを組む前に必ず知っておくべき3つのリスクについてお話ししました。

住宅ローンは一生の借金です。

その重さとリスクを十分に理解された上で、ご新居の建設、マイホームの購入を進めて頂きたく思います。

*****************************************************************************************

家を建てた後にローンの返済に追われず「ゆとりある生活」が出来るのがイエテラスの新築住宅です。

+++++++++++いえとち本舗 群馬東毛店++++++++++++

【太田市・桐生市・みどり市・伊勢崎市・足利市で月5万円台からの高性能な家作り イエテラスの新築】