【イエテラスの新築コラム】家を買うなら必読!タイミング・年収と予算・流れを徹底解説【太田市・桐生市・みどり市・伊勢崎市・足利市で新築住宅をお考えの方へ】

- 2021年07月07日

- 未分類

【太田市・桐生市・みどり市・伊勢崎市・足利市で家づくりをお考えの方へ新築に関するお得な情報を毎回更新!!】

人生最大の買物のマイホーム。

「家を買うタイミングはいつがベスト?」「予算はどれくらい?」というお悩みはたいへん多いです。

今回は、家を買うタイミングと予算についてしっかり解説していきますのでご参考にしてください。また、家を買うときには、全体の流れを最初に知っておくことも大切です。

一言で「家」と言っても、新築マンション、建売住宅、注文住宅、中古マンション、中古一戸建て・・・と種類は様々。

それぞれ購入の流れは異なるので、注意が必要です。

この記事では、「家の購入で失敗しないための3つのポイント」もご紹介します。

ぜひ最後までお読みいただき、理想の家を手に入れる第一歩を踏み出しましょう。

家を買うタイミングはいつがよい?

家を買うタイミングは、「内的環境」と「外的環境」二つの側面を考える必要があります。

内的環境=自分にとって、いつがベスト?

外的環境=価格動向や金利などを考えると、いつがベスト?

結論から言うと、超低金利と各種の税制優遇により、マイホーム購入に関する「外的環境」は良好です。

自分の年齢や子どもの就学、ライフスタイルなどの「内的環境」を優先して家を買うタイミングを決めましょう。

家を買うタイミングは内的環境(年齢・ライフスタイル)で決めよう

●自分の年齢

家を買う年齢は何歳までがベストでしょうか?

40代前半までに家を買う人が多く、 住宅ローンを最長の35年で借りるには、45歳までと決められている金融機関が一般的です。

若いうちに家を買うデメリットは、住宅ローンは長期で組むほど利息の支払額が大きくなり、トータルの返済金額が高くなるということです。

でも、今は非常に低金利なので、頭金が貯まるまで家賃を支払い続けるよりも、早く買うほうがトクと言われています。

定年までにローンを払い終えることを考えるなら、30歳ぐらいで家を買うと、35年ローンでも65歳前後で返済を終えるので安心です。

太田市・桐生市・みどり市・伊勢崎市・足利市にお住まいの方に「家は欲しいけど、年収が少ないから賃貸のままでいい」と、諦めている方もいるかもしれませんが、固定収入があれば、正社員でなくても、年収が低くても、基本的に借入は可能ですのでご安心を。

年齢が高くなると、住宅ローンの借入金額が少なくなってしまう場合があり、ある程度の自己資金が必要になるケースが多いでしょう。

●ライフスタイルの変化

マイホーム取得の一番の動機は、「子供や家族のため」という人が最も多いです。

家を買うことで、大きな安心感が得られる理由の一つが「団体信用生命保険(団信)」です。

住宅ローンを利用して家を購入するときには、「団信」を付けるのが一般的で、万が一の時には保険金でローンが返済され、家族に家を残すことができます。

「団信」も多種多様で、「三大疾病に罹った時点で支払い免除」といった手厚いものもあり、もしものときの備えになります。

●子どもの年齢

子どもが小さいうちに家を買えば、賃貸物件に比べて音の問題を気にする必要が減るため、太田市・桐生市・みどり市・伊勢崎市・足利市でのびのびと子育てしやすいというメリットがあります。

子どもの数が増える可能性があれば、間仕切りなどで部屋数が増やせるような間取りを選ぶのもおすすめです。

小学校入学より後に家を買った場合、引っ越しや転校で寂しい思いをさせることがあるため、「小学校入学」を目安に家を買う人は多いです。

入学のタイミングなら、通わせたい小学校の学区に家を買うこともでき、親子共々地域に溶け込むちょうどよい時期でしょう。

また、出産を機に妻が仕事をセーブしていた場合にも、本格的な復帰を考える時期なので、マネープランも安定します。

外的環境(金利・税制優遇)は良好!

将来の景気動向を確実に予測することは難しいですが、最低水準の金利でローンを組めて、様々な住宅取得支援策がとられている今は住宅取得の絶好のチャンスです。

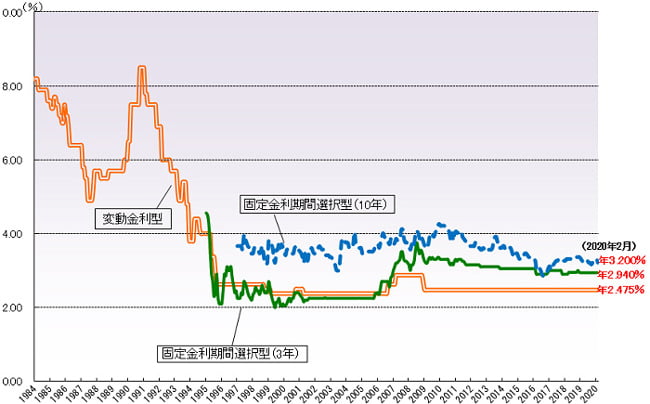

●住宅ローンの金利

金利は長期的に見ると、かなり低い水準です。(2020年2月現在)

出典:住宅金融支援機構「 民間金融機関の住宅ローン金利推移(変動金利等)」

過去の金利の推移を見ると、バブル崩壊後に低金利のまま推移しており、住宅ローンを組むにはチャンスです。

●消費税増税と住宅取得支援策

2019年10月1日に消費税が10%に増税されました。

「増税後に家を買うなんて、なんだか損な気がする」と思う人もいるかもしれませんが、住宅取得にメリットが出る4つの支援策があります。

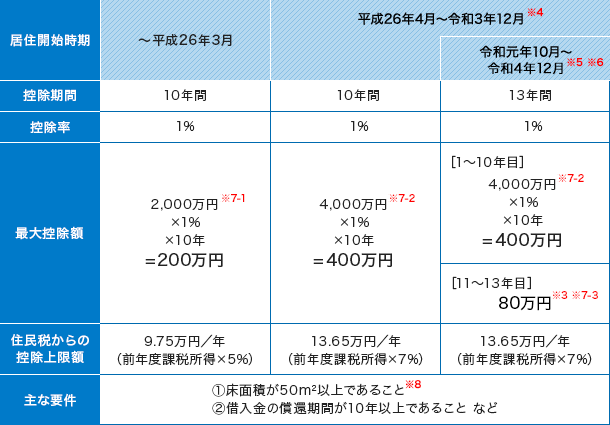

◆住宅ローン減税の拡充

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日※1までの間に入居した場合、または一定の期間内※2に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合には控除期間が3年間延長されます。※3

居住開始時期・消費税率による控除額等は下表でご確認ください。なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

◆すまい給付金の拡充

消費税引き上げに伴い、給付額は最大30万円から最大50万円に拡充され、対象者も拡充されています。

◆住宅取得等の贈与税非課税措置の拡充

父母や祖父母から住宅取得資金の贈与を受けた場合、一定額まで贈与税が非課税になります。

●不動産市場の動向

オリンピックを控え地価や建築費は上昇傾向でしたが、不動産価格は一転して下落する可能性が予想されています。

ただし、不動産価格の動向は景気動向等に左右されるので断言はできません。

また、投資用マンションを短期間で売買しようとするならともかく、マイホームを買うならこういった不動産の値動きをもとに購入時期を決める必要はないといえます。

家を買うための年収・予算・頭金

家を買いたいと思ったとき、まず検討するのは予算です。

「住宅ローン借入額+頭金(自己資金)」はどれくらいになるでしょうか?

考えていきましょう。

年収に応じた予算の決め方

●住宅ローンの借入額

家を買う為の予算は、年収と返済のバランスを考えて決める必要があります。

住宅ローンの審査では、返済負担率(年間のローン返済額÷年収×100)は35%程度が上限です。

ただし、ファイナンシャルプランナーなどが提示する、無理のない住宅ローン返済負担率は「年収の25%以内・理想は20%以内」です。

例えば年収が500万円の場合、その20%の100万円を年間ローン支払額とすると、毎月のローン返済額は8.3万円となります。

借入期間35年、金利1.5%とすると借入可能額は約2,710万円、金利1.0%なら約2,940万円と概算できます(金利や貸し出し条件は金融機関によって異なります)。

この例では、住宅ローン借入額は年収の5.4~5.9倍にあたります。

「フラット35」のホームページにある「クイック・シミュレーション」などを利用すれば、月々の返済可能額から借入額を具体的にシミュレーションできるので、ぜひ試してみてください。

なお、「住宅ローンは年収の7倍までが目安」と言われることもありますが、この計算には金利や借入期間が反映されないので、返済負担率で考えるのがおすすめです。

また、年功序列型の企業や公務員で、年収が将来上がっていくことがほぼ確実であれば、現時点の年収からみると背伸びした借り入れでも問題ないケースがあります。

●住宅ローンのしくみ

住宅ローンには、金利が一定期間変わらない「固定金利」と、経済情勢に応じて金利が変わる「変動金利」があり、どちらを選ぶかで毎月の返済額が変わります。

住宅ローンの全期間にわたって固定金利が適用される「フラット35」は多数の金融機関が取り扱っています。

また、金融機関によっても貸出金利や貸し出し条件は異なり、特典やサービスがついていることもあります。

不動産会社・建築会社と提携している金融機関の紹介で、金利優遇が受けられる場合もあります。

頭金は100万円貯めたら家探しスタート

●頭金はどれくらい必要?

頭金は少しでも多いほうが、住宅ローンの返済はラクになります。

ただし、今は超低金利なので、頭金をたくさん貯めるまで家賃を支払い続けるよりも、先に買ったほうがおトクです。

頭金の理想は2割以上と言われていますが、まずは100万円を目標に貯金してみましょう。

フルローンで買う場合でも、申込金や手付金は金融機関からローンが下りる前の段階で支払うので、家のためにすぐ使える現金があるのはとても心強いです。

●手元に残すお金も必要

頭金をたくさん貯めている場合でも、ローンを減らそうとして、今ある貯金をすべて住宅資金にしてしまうのはNGです。

いざというときに必要な「生活予備費」と、子どもの進学費用などの「使い道の決まった貯蓄」は手元に残しておきましょう。

●両親からの援助

家を買うときには、税制優遇を利用し、両親や祖父母から資金援助を受ける人も多いです。

住宅取得資金の贈与については税制優遇があり、1000万円から最大3,000万円まで贈与税が非課税となる制度があります。

消費税増税直後の今は、優遇幅が拡大されています。

なお、家を親との共有名義にするという方法もあります。

資金を出してもらって二世帯住宅等を建てた場合は、資金を出した割合と同じ割合で共有持分を持てば贈与税がかかりません。

諸費用を意識しよう

家を買うには、物件価格のほかに、税金、登記費用、住宅ローン手数料といった諸費用が発生します。

新築マンションなら、諸費用は物件価格の3~5%前後。

中古マンション、新築一戸建て、中古一戸建て、注文住宅では、諸費用の目安は物件価格の5~10%前後です。

例えば、諸費用込みの総予算が3,000万円なら、逆算して2,700~2,900万円くらいの物件を探しましょう。

なお、昔は諸費用分を自己資金で準備しなければなりませんでしたが、最近は諸費用まで借りられる住宅ローンも増えています。

家の種類と購入の流れ

新築、中古、注文住宅はそれぞれ買い方の流れが違うので、見ていきましょう。

新築マンション、新築一戸建て(建売住宅)

【特徴】

新しいためキレイというだけでなく、建物の性能や設備が最新という安心感もあります。

建物完成前に販売が開始されるのが普通なので、実物を見ずに購入することになるケースが多いでしょう。

マンションは毎月の管理費と修繕積立金、駐車場利用料などの負担も考慮して予算を考える必要があります。築年数が経過すると修繕積立金が上がっていくことにも注意が必要です。

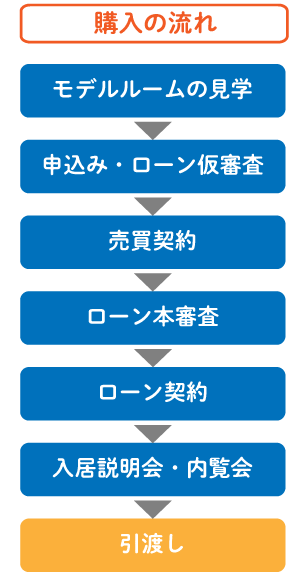

- <モデルルームの見学>

- 家が完成している場合は実物を見学できますが、完成前の場合はモデルルームを見学します。

マンションの多くは、建設地とは別の場所にモデルルームがあります。

- <申込み・ローン仮審査>

- 購入したい物件を決めたら、購入申込み(購入予約)を行いますが、人気の新築マンションは抽選の場合もあります。

この時点で5~10万円程度の申込金を支払うケースもあります。

住宅ローンの仮審査(事前審査)を金融機関に申込みして、審査が通る可能性が高いかどうか確認しておきます。

- <売買契約>

- 不動産会社の宅地建物取引士から重要事項説明がなされ、売買契約を締結します。

このとき、売買価格の5~10%前後の手付金を支払います。

契約後に自己都合でキャンセルした場合、手付金は返還されません。

建築中の新築マンションの場合は、フローリングや設備の色を選べる場合もあり、様々なオプション設備を付けられます。

- <入居説明会・内覧会>

- 新築マンションの場合は、建築中に入居説明会が開催され、入居までのスケジュールなどが説明されます。

建物が竣工したら内覧会が行われ、不具合を感じる場所がないか確認して、補修が必要な箇所があれば改善してもらいます。

- <ローン本審査→ローン契約>

- 住宅ローンの本審査を受け、審査に通ったら金融機関と住宅ローンの契約を結びます。

- <引渡し>

- 住宅ローンが実行され、代金を支払います。

引渡日には指摘した補修箇所がしっかり直っているかをチェックします。

中古住宅(マンション・一戸建て)

【特徴】

予算を抑えることができるのが魅力の中古物件。

日当たりや間取りなど、実物を確認してから買えるのもメリットです。

中古マンションの場合、月々の管理費や修繕積立金も考慮して予算を検討する必要があり、特に築年数の古いマンションでは修繕積立金が高額になります。

<物件見学>

- 情報サイトなどで物件を探し、予約をして見学(内覧)します。

居住中の場合も多いので、売主に住み心地などを質問できることもあります。

- <申込み>

- 物件を内覧して気に入ったら購入申込みを行います。

住宅ローンの仮審査(事前審査)を金融機関に申し込みし、審査に通るかどうか確認しておきます。

建物の品質に不安がある場合は、契約前に第三者の専門家によるホームインスペクション(住宅診断)を利用して、建物の欠陥の有無などを診断してもらう方法もあります。

- <売買契約→ローン本審査→ローン契約>

- 不動産会社の宅地建物取引士から重要事項説明がなされ、売主と売買契約を締結します。

このとき、手付金と仲介手数料の半額を支払います。

売買契約後に住宅ローンの本審査を受けて、審査に通ったら金融機関と住宅ローンの契約を結びます。

- <引渡し>

- 金融機関に関係者が集まって手続きを行うのが一般的です。

住宅ローンが実行され、売主に代金を支払い、諸費用の清算を行います。

同日中に所有権の移転登記が申請され、カギが受け渡しされます。

注文住宅

【特徴】

好みのハウスメーカーを選び、間取り・デザイン・設備などを選択して家を建てます。

理想の家づくりが可能ですが、建築プランを決定するまでコストがわかりにくい点に注意が必要です。

- <住宅メーカーを探す・土地を探す>

- 資料請求を行ったり住宅展示場へ見学に行ったりして、ハウスメーカーを選びます。

- 各企業の説明をじっくり聞いて、良いメーカーを見極めることを考えると、一日に見学できるのは2~3社が目安です。

住宅展示場に行く前に、情報収集して見学したいメーカーを選んでおくのがおすすめです。気に入ったハウスメーカーが見つかったら、間取りプランと見積書の作成を依頼します。

複数の企業の提案内容をじっくりと比較検討してください。土地が決まっていない場合は、希望エリアの不動産会社に相談しておきます。

ハウスメーカーが土地を紹介してくれることもあります。

- <仮申込・ローン仮審査>

住宅メーカーがほぼ決まったら、仮契約を結び、5~10万円前後の申込金を支払います。 - その後、間取りプランを修正したり設備のグレードを選んでいきます。

住宅ローンの仮審査(事前審査)を金融機関に申込みます。 - ※いえとち本舗では事前審査を先に行う場合が多いです。

- <工事請負契約→ローン本審査→ローン契約→着工>

- 建築プランが決まったら、建築会社と工事請負契約を結びます。

住宅ローンの本審査を申し込んで、審査に通ったら金融機関と契約します。

着工金は「つなぎ融資」を利用して支払います。

- <竣工、引渡し>

- 工事の期間は、ハウスメーカーなら3~4ヶ月程度、工務店なら4~5ヶ月程度です。

竣工・引き渡しの時点で住宅ローンが実行されます。

注文住宅について詳しくはこちらの記事で解説しています。

家を買う時に失敗しないための3つのポイント

最後に、家の購入で失敗しないためのポイントについて解説します。

当たり前のことばかりのようですが、家探しでは冷静さを失いがちですので、ぜひ心に留めてください。

ポイントは以下の3つです。

- 無理のない資金計画を立てる

- じっくりと比較してから決める

- 自分の目でしっかり見てから決める

無理のない資金計画を立てる

住宅購入時は、大きな金額を見ているうちに金銭感覚がマヒして、百万円単位の予算オーバーをするケースも少なくありません。

購入後の生活が厳しくならないように、諸費用込みで予算におさまるように資金計画を立てましょう。

また、住宅購入を機に家計を見直しすることをおすすめします。

利便性の高い場所では、思い切って車を手放しカーシェアを利用する人も増えています。

住宅ローンを借り入れた人に万が一のことがあれば「団体信用生命保険(団信)」が下りるため、現在加入している生命保険の一部は不要になるかもしれません。

じっくりと比較してから決める

新築のモデルルームや注文住宅の展示場は一種のテーマパークのようでテンションが上がりますが、ここは一旦冷静になることが必須です。

有能な営業担当者から説明を聞くと、そのメーカーだけが素晴らしく思えてしまうことがあります。

さらに、「今だけ値引きします!今決めないと売れてしまいます!」といったセールストークに流され、他を見ないで購入を決めてしまう人もいますが、それでは後で悔やむことになりかねません。

必ず、他のメーカーや物件と比較してみましょう。

比較をすることで、自分にとって絶対譲れない条件が見えてくるはずです。

人生の一大イベントで取り返しがつかない失敗をしないためには、コスト面に加えて、建物の性能、デザイン性、間取りの使いやすさ、アフターフォローなど、じっくりと見比べることが大切です。

自分の目でしっかり見てから決める

注文住宅で家を建てるときや、完成前の新築マンション・新築一戸建てを買うときには、契約する前に完成後の家を見ることができません。

でも、3Dの立体図面で確認したり、同じ建築会社が建てた家の見学、ハウスメーカーの工場見学などに参加すれば、完成イメージの精度は高まります。

完成後にイメージが違って後悔することのないよう、できる限り自分の目で確認し、納得して契約に進みたいものですね。

土地についても、マンションや家の建築予定地をしっかり見てから決めましょう。

広告上の「徒歩●分」は、80mあたり1分で計算されていますが、坂道や信号の待ち時間は考慮されていないので、実際に自分の足では何分なのか確認する必要があります。

また、時間帯によって太田市・桐生市・みどり市・伊勢崎市・足利市の街の様子は変わります。

「朝は交通量が多く危なかった。夜は街頭のない道が暗かった」など、実際に見て感じることがあるかもしれません。

立地は後から変えられないので、ひと手間かけて現地を訪れてみることをおすすめします。

まとめ

それではおさらいです。

家を買うタイミングは、自分の年齢や子どもの年齢、ライフスタイルの変化に合わせて決めましょう。

超低金利でローンが組めて、各種の税制優遇がある今は、住宅取得の絶好のチャンスです。

家を買うときには、まず予算を検討しましょう。

住宅ローンは返済負担率が年収の25%以内と考えると無理がありません。

なお、物件価格のほかに、5~10%程度の諸費用もかかることを見込んで物件を探す必要があります。

家賃を払い続けるよりも、頭金が少なくても家を早めに買ったほうがおトクです。

また、両親から住宅資金の援助を受ける場合には、税制優遇があります。

新築マンション・一戸建て、中古住宅、注文住宅について、それぞれの購入の流れもご紹介しました。

家の購入で失敗しないためのポイントは、「無理のない資金計画を立てる」「じっくりと比較してから決める」「自分の目でしっかり見てから決める」という3つでした。

マイホーム購入では、素敵なモデルルームに心を奪われてしまうことも多いですが、冷静にじっくりと比較して、一生モノのマイホームを見つけましょう。

*****************************************************************************************

新築を建てた後にローンの返済に追われず「ゆとりある生活」が出来るのがイエテラスのローコスト新築です。

+++++++++++いえとち本舗 群馬東毛店++++++++++++

【太田市・桐生市・みどり市・伊勢崎市・足利市で月4万円からの高性能な家作り イエテラスの新築】